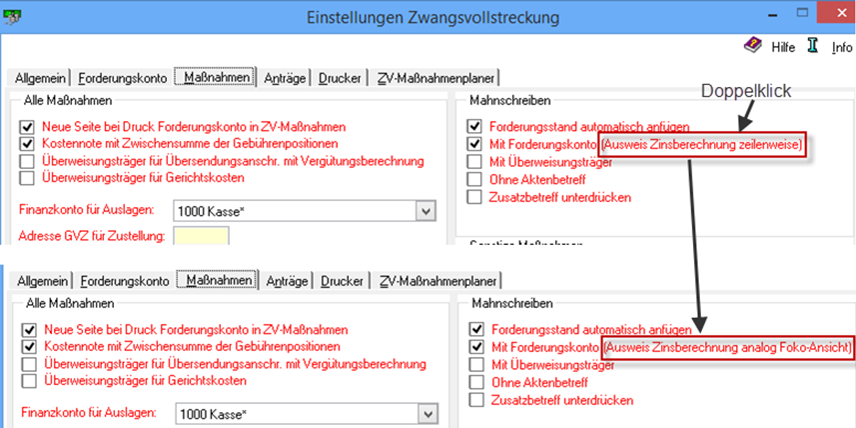

Das Forderungskonto weist zeilenweise die Zinsberechnung aus. Wie kann ich dies ändern?

Ob die Zinsberechnung zeilenweise ausgewiesen werden soll oder nicht, kann über die Einstellungen der Zwangsvollstreckung zentral – also für alle Arbeitsplätze – gewählt werden.

Unter

Forderungskonto/Im Foko ausweisen kann die Option

Zinsberechnung zeilenweise an- bzw. abgewählt werden.

Der neue Basiszinssatz wird nicht gezogen. Was kann ich tun?

Der Basiszinssatz wird zum 1. Januar und 1. Juli eines jeden Kalenderjahres neu festgesetzt, die Aktualisierung gehört zum Lieferumfang von RA-MICRO.

Der Anwender kann die Anpassung auch selbst vornehmen:

Hierfür ist in den Einstellungen der Zwangsvollstreckung die Registerkarte Forderungskonto und hier unter Zinsen für die Einstellung Zinstabelle ändern die Option Basiszins zu wählen:

Im nächsten Fenster kann dann ein neuer Eintrag hinzugefügt werden:

Wie kann ich Eintragungen im Massen- und Verwahrungsbuch für das zurückliegende Jahr vornehmen?

Zunächst wird in der Programmfunktion

Massebuch die zu buchende Massenummer erfasst. Nach Bestätigung der Massenummer und Auswahl der Funktion

Buchen wird im Bereich Buchungsdaten im Feld

Datum das Datum der Buchung erfasst. Nach Bestätigung des Datums mit Enter erfolgt ein Hinweis, ob die Eintragung im vergangenen Jahrgang erfasst werden soll.

Nach der Beantwortung der Abfrage mit

Ja wird die nächste freie Nummer im Verwahrungsbuch für das vergangene Jahr vorgeschlagen:

Wie kann ich einen Antrag auf Erlass eines Mahnbescheids erstellen und im Barcodeverfahren an das Gericht übergeben?

Der automatisierte Antrag auf Erlass eines Mahnbescheids ist über den die Funktion Mahnverfahren und hier MB erstellen vorzubereiten:

Sind alle Daten erfasst, kann der Antrag über die Funktion E-Mahnverfahren als Barcodeausdruck an das Gericht übermittelt werden.

Die Übermittlung ist seit Einführung der aktiven Nutzungspflicht des besonderen elektronischen Anwaltspostfachs (beA) für Rechtsanwälte und Rechtsanwältinnen nicht mehr zulässig.

Wie kann ich Buchungen im Massen- und Verwahrungsbuch für das Vorjahr tätigen?

Zunächst wird die Programmfunktion

Urkundenrolle/Neu aufgerufen. Hier wird die nächste freie Urkundennummer des aktuellen Jahrgangs vorgeschlagen. Im Feld

Datum wird nun das Datum der Beurkundung erfasst. Nach Bestätigung des Datums mit Enter erfolgt ein Hinweis, ob die Eintragung im vergangenen Jahrgang erfasst werden soll.

Bei Beantwortung der Abfrage mit

Ja wird die nächste freie Urkundennummer des vergangenen Jahrgangs vorgeschlagen:

Kann ich Buchungen im Massen- und Verwahrungsbuch für das neue Jahr schon vor erfolgtem Jahresabschluss vornehmen?

Mit der Durchführung des Jahresabschlusses im Notariat wird keine Sperrung für weitere Buchungen im Programm erzeugt, daher können Eintragungen für das neue Jahr auch vor der Durchführung des Jahresabschlusses des Vorjahres durchgeführt werden.

Bei der Erstellung des Jahresabschlusses werden zudem ausschließlich Buchungen aus dem Vorjahr berücksichtigt, wenn dies für den Jahresabschluss entsprechend gewählt wurde.

Wie kann ich Eintragungen im Massen- und Verwahrungsbuch für das zurückliegende Jahr vornehmen?

Zunächst wird in der Programmfunktion

Massebuch die zu buchende Massenummer erfasst. Nach Bestätigung der Massenummer und Auswahl der Funktion

Buchen wird im Bereich Buchungsdaten im Feld

Datum das Datum der Buchung erfasst. Nach Bestätigung des Datums mit Enter erfolgt ein Hinweis, ob die Eintragung im vergangenen Jahrgang erfasst werden soll.

Nach der Beantwortung der Abfrage mit

Ja wird die nächste freie Nummer im Verwahrungsbuch für das vergangene Jahr vorgeschlagen:

Wie kann ich Buchungen im Massen- und Verwahrungsbuch für das Vorjahr tätigen?

Zunächst wird die Programmfunktion

Urkundenrolle/Neu aufgerufen. Hier wird die nächste freie Urkundennummer des aktuellen Jahrgangs vorgeschlagen. Im Feld

Datum wird nun das Datum der Beurkundung erfasst. Nach Bestätigung des Datums mit Enter erfolgt ein Hinweis, ob die Eintragung im vergangenen Jahrgang erfasst werden soll.

Bei Beantwortung der Abfrage mit

Ja wird die nächste freie Urkundennummer des vergangenen Jahrgangs vorgeschlagen:

Kann ich Buchungen im Massen- und Verwahrungsbuch für das neue Jahr schon vor erfolgtem Jahresabschluss vornehmen?

Mit der Durchführung des Jahresabschlusses im Notariat wird keine Sperrung für weitere Buchungen im Programm erzeugt, daher können Eintragungen für das neue Jahr auch vor der Durchführung des Jahresabschlusses des Vorjahres durchgeführt werden.

Bei der Erstellung des Jahresabschlusses werden zudem ausschließlich Buchungen aus dem Vorjahr berücksichtigt, wenn dies für den Jahresabschluss entsprechend gewählt wurde.

Kann ich Buchungen im Massen- und Verwahrungsbuch für das Vorjahr tätigen, wenn der Jahresabschluss durchgeführt wurde?

Buchungen im Massen- und Verwahrungsbuch sind jederzeit, auch nach der Durchführung des Jahresabschlusses, möglich. Die Durchführung des Jahresabschlusses erzeugt keine Sperrung der vorhandenen Bücher. Es ist lediglich zu beachten, dass ggf. die Bücher des Vorjahres erneut zu drucken und mit den notwendigen Vermerken zu versehen sind.

Wie kann ich Eintragungen im Massen- und Verwahrungsbuch für das zurückliegende Jahr vornehmen?

Zunächst wird in der Programmfunktion

Massebuch die zu buchende Massenummer erfasst. Nach Bestätigung der Massenummer und Auswahl der Funktion

Buchen wird im Bereich Buchungsdaten im Feld

Datum das Datum der Buchung erfasst. Nach Bestätigung des Datums mit Enter erfolgt ein Hinweis, ob die Eintragung im vergangenen Jahrgang erfasst werden soll.

Nach der Beantwortung der Abfrage mit

Ja wird die nächste freie Nummer im Verwahrungsbuch für das vergangene Jahr vorgeschlagen:

Wie kann ich Buchungen im Massen- und Verwahrungsbuch für das Vorjahr tätigen?

Zunächst wird die Programmfunktion

Urkundenrolle/Neu aufgerufen. Hier wird die nächste freie Urkundennummer des aktuellen Jahrgangs vorgeschlagen. Im Feld

Datum wird nun das Datum der Beurkundung erfasst. Nach Bestätigung des Datums mit Enter erfolgt ein Hinweis, ob die Eintragung im vergangenen Jahrgang erfasst werden soll.

Bei Beantwortung der Abfrage mit

Ja wird die nächste freie Urkundennummer des vergangenen Jahrgangs vorgeschlagen:

Kann ich Buchungen im Massen- und Verwahrungsbuch für das neue Jahr schon vor erfolgtem Jahresabschluss vornehmen?

Mit der Durchführung des Jahresabschlusses im Notariat wird keine Sperrung für weitere Buchungen im Programm erzeugt, daher können Eintragungen für das neue Jahr auch vor der Durchführung des Jahresabschlusses des Vorjahres durchgeführt werden.

Bei der Erstellung des Jahresabschlusses werden zudem ausschließlich Buchungen aus dem Vorjahr berücksichtigt, wenn dies für den Jahresabschluss entsprechend gewählt wurde.

Das Forderungskonto weist zeilenweise die Zinsberechnung aus. Wie kann ich dies ändern?

Ob die Zinsberechnung zeilenweise ausgewiesen werden soll oder nicht, kann über die Einstellungen der Zwangsvollstreckung zentral – also für alle Arbeitsplätze – gewählt werden.

Unter

Forderungskonto/Im Foko ausweisen kann die Option

Zinsberechnung zeilenweise an- bzw. abgewählt werden.

Erweiterte Nutzungsverpflichtung im Mahnverfahren für Rechtsanwälte und registrierte Inkassounternehmen seit dem 01.01.2018

Erweiterte Nutzungsverpflichtung im Mahnverfahren für Rechtsanwälte und registrierte Inkassounternehmen seit dem 01.01.2018

Mit der zum 01.01.2018 eingeführten Regelung des § 702 II ZPO wurde die Verpflichtung von Rechtsanwälten und registrierten Personen nach § 10 I 1 Nr. 1 RDG, den Antrag auf Erlass eines Mahnbescheids in elektronisch lesbarer Form einzureichen, auf die Folgeanträge Antrag auf Erlass eines Vollstreckungsbescheids, Antrag auf Neuzustellung des Mahnbescheids und Antrag auf Neuzustellung des Vollstreckungsbescheids ausgeweitet.

Über

Mahnverfahren/E-Mahnverfahren können sowohl der Antrag auf Erlass eines Mahnbescheids als auch die genannten Folgeanträge in elektronisch lesbarer Form übermittelt werden. Voraussetzung für die erfolgreiche Nutzung ist das Vorhandensein einer Kennziffer mit Ausbaugrad 127 und einer EDA-ID. Beides ist bei den Mahngerichten zu beantragen.

Die Erstellung von Anträge auf Erlass eines Mahnbescheids im Barcode-Verfahren ist seit dem 01.01.2022 - seit Einführung der aktiven Nutzungspflicht des besonderen elektronischen Anwaltspostfachs - nur noch für Inkassounternehmen und Rechtsabteilungen zulässig. Das Barcode-Verfahren für die Folgeanträge ist nicht für Fremdprogramme zugelassen und ausschließlich über die Internetseite

www.online-mahnantrag.de möglich.

Soweit Folgeanträge für bereits im Barcode-Verfahren eingereichte Anträge auf Erlass eines Mahnbescheids nunmehr über das

E-Mahnverfahren erstellt werden sollen, sind Kennziffer und EDA-ID in den

Einstellungen des

E-Mahnverfahrens zu hinterlegen. Über die Option

Anträge für weitere Akten erstellen des jeweiligen Antrages ist neben der Aktennummer auch die Gerichtsnummer einzugeben und der Folgeantrag zu erstellen.

Wird die vom Gericht mitgeteilte Gerichtsnummer eingetragen, kann der Folgeantrag erstellt und zum Versand an den RA-MICRO Postausgang oder ein Drittprodukt übergeben werden.

Der neue Basiszinssatz wird nicht gezogen. Was kann ich tun?

Der Basiszinssatz wird zum 1. Januar und 1. Juli eines jeden Kalenderjahres neu festgesetzt, die Aktualisierung gehört zum Lieferumfang von RA-MICRO.

Der Anwender kann die Anpassung auch selbst vornehmen:

Hierfür ist in den Einstellungen der Zwangsvollstreckung die Registerkarte Forderungskonto und hier unter Zinsen für die Einstellung Zinstabelle ändern die Option Basiszins zu wählen:

Im nächsten Fenster kann dann ein neuer Eintrag hinzugefügt werden:

Teilzahlungsvereinbarung - Wie wird die Reduzierung des Gegenstandswerts gem. § 31b RVG bei der Gebührenberechnung berücksichtigt?

Bei einer Teilzahlungsvereinbarung ist die RA-Gebühr unter Umständen unter Berücksichtigung eines gem. § 31b RVG reduzierten Gegenstandswert zu berechnen.

Soweit kein Streit über den Bestand der Forderung besteht, ist für die Teilzahlungsvereinbarung eine Einigungsgebühr nach Nr. 1000 VV RVG abzurechnen. Gem. § 31b RVG ist die Gebühr nach Nr. 1000 VV RVG lediglich nach einem Wert von 20% des Gegenstandswertes zu ermitteln.

Über eine Checkbox unterhalb der Option

RA-Gebühr berechnen auf der Maske

Teilzahlungsvereinbarung kann die Berechnung des Gegenstandswerts nach § 31b RVG

sowie die Hinzurechnung von Zinsen/Kosten zum Gegenstandswert veranlasst werden.

Wo kann ich das Formular für den Antrag auf Erlass einer richterlichen Durchsuchungsanordnung finden?

Das bereits gültige und ab dem 01.09.2024 ausschließlich zu nutzende Formular ist über die Funktion ZV-Durchsuchung im Modul Zwangsvollstreckung zu finden. Das noch bis zum 31.08.2024 gültige Formular kann im Modul Zwangsvollstreckung über die Funktion ZV-PfÜB aufgerufen werden: Hierzu ist unter Antrag der Eintrag Richterliche Durchsuchungsanordnung auszuwählen.

Warum ist der Button "Briefdatei" in der Funktion ZV-PfÜB inaktiv?

Seit dem 01.03.13 sind für den Antrag auf Erlass eines Pfändungs- und Überweisungsbeschluss wegen gewöhnlicher Geldforderungen, den Antrag auf Erlass eines Pfändungs- und Überweisungsbeschluss wegen Unterhaltsforderungen und den Antrag auf Erlass einer richterlichen Durchsuchungsanordnung verbindliche Antragsformulare zu nutzen. Diese Formulare sind vorgegeben und können inhaltlich nicht bearbeitet werden.

Warum ist der Button "Briefdatei" in der Funktion ZV-Auftrag inaktiv?

Ist auf der Karteikarte Übersendungsanschreiben die Option E-Versand gewählt, kann der ZV-Auftrag nicht an die Briefdatei übergeben werden.

Änderungen, die ggf. in der Briefdatei noch vorgenommen würden, können nach Übergabe an den E-Versand bei Übermittlung an den Mandanten programmseitig nicht mehr berücksichtigt werden.

Soll der ZV-Auftrag in die Briefdatei übergeben werden, ist der E-Versand bzw. die Funktion Übersendungsanschreiben auf der Karteikarte Maßnahme abzuwählen.

Wie kann ich Eintragungen im Massen- und Verwahrungsbuch für das zurückliegende Jahr vornehmen?

Zunächst wird in der Programmfunktion

Massebuch die zu buchende Massenummer erfasst. Nach Bestätigung der Massenummer und Auswahl der Funktion

Buchen wird im Bereich Buchungsdaten im Feld

Datum das Datum der Buchung erfasst. Nach Bestätigung des Datums mit Enter erfolgt ein Hinweis, ob die Eintragung im vergangenen Jahrgang erfasst werden soll.

Nach der Beantwortung der Abfrage mit

Ja wird die nächste freie Nummer im Verwahrungsbuch für das vergangene Jahr vorgeschlagen:

Wie kann ich einen Antrag auf Erlass eines Mahnbescheids erstellen und im Barcodeverfahren an das Gericht übergeben?

Der automatisierte Antrag auf Erlass eines Mahnbescheids ist über den die Funktion Mahnverfahren und hier MB erstellen vorzubereiten:

Sind alle Daten erfasst, kann der Antrag über die Funktion E-Mahnverfahren als Barcodeausdruck an das Gericht übermittelt werden.

Die Übermittlung ist seit Einführung der aktiven Nutzungspflicht des besonderen elektronischen Anwaltspostfachs (beA) für Rechtsanwälte und Rechtsanwältinnen nicht mehr zulässig.

Wie kann ich Buchungen im Massen- und Verwahrungsbuch für das Vorjahr tätigen?

Zunächst wird die Programmfunktion

Urkundenrolle/Neu aufgerufen. Hier wird die nächste freie Urkundennummer des aktuellen Jahrgangs vorgeschlagen. Im Feld

Datum wird nun das Datum der Beurkundung erfasst. Nach Bestätigung des Datums mit Enter erfolgt ein Hinweis, ob die Eintragung im vergangenen Jahrgang erfasst werden soll.

Bei Beantwortung der Abfrage mit

Ja wird die nächste freie Urkundennummer des vergangenen Jahrgangs vorgeschlagen:

Kann ich Buchungen im Massen- und Verwahrungsbuch für das neue Jahr schon vor erfolgtem Jahresabschluss vornehmen?

Mit der Durchführung des Jahresabschlusses im Notariat wird keine Sperrung für weitere Buchungen im Programm erzeugt, daher können Eintragungen für das neue Jahr auch vor der Durchführung des Jahresabschlusses des Vorjahres durchgeführt werden.

Bei der Erstellung des Jahresabschlusses werden zudem ausschließlich Buchungen aus dem Vorjahr berücksichtigt, wenn dies für den Jahresabschluss entsprechend gewählt wurde.

Kann ich Buchungen im Massen- und Verwahrungsbuch für das Vorjahr tätigen, wenn der Jahresabschluss durchgeführt wurde?

Buchungen im Massen- und Verwahrungsbuch sind jederzeit, auch nach der Durchführung des Jahresabschlusses, möglich. Die Durchführung des Jahresabschlusses erzeugt keine Sperrung der vorhandenen Bücher. Es ist lediglich zu beachten, dass ggf. die Bücher des Vorjahres erneut zu drucken und mit den notwendigen Vermerken zu versehen sind.

Das Forderungskonto weist zeilenweise die Zinsberechnung aus. Wie kann ich dies ändern?

Ob die Zinsberechnung zeilenweise ausgewiesen werden soll oder nicht, kann über die Einstellungen der Zwangsvollstreckung zentral – also für alle Arbeitsplätze – gewählt werden.

Unter

Forderungskonto/Im Foko ausweisen kann die Option

Zinsberechnung zeilenweise an- bzw. abgewählt werden.

Erweiterte Nutzungsverpflichtung im Mahnverfahren für Rechtsanwälte und registrierte Inkassounternehmen seit dem 01.01.2018

Erweiterte Nutzungsverpflichtung im Mahnverfahren für Rechtsanwälte und registrierte Inkassounternehmen seit dem 01.01.2018

Mit der zum 01.01.2018 eingeführten Regelung des § 702 II ZPO wurde die Verpflichtung von Rechtsanwälten und registrierten Personen nach § 10 I 1 Nr. 1 RDG, den Antrag auf Erlass eines Mahnbescheids in elektronisch lesbarer Form einzureichen, auf die Folgeanträge Antrag auf Erlass eines Vollstreckungsbescheids, Antrag auf Neuzustellung des Mahnbescheids und Antrag auf Neuzustellung des Vollstreckungsbescheids ausgeweitet.

Über

Mahnverfahren/E-Mahnverfahren können sowohl der Antrag auf Erlass eines Mahnbescheids als auch die genannten Folgeanträge in elektronisch lesbarer Form übermittelt werden. Voraussetzung für die erfolgreiche Nutzung ist das Vorhandensein einer Kennziffer mit Ausbaugrad 127 und einer EDA-ID. Beides ist bei den Mahngerichten zu beantragen.

Die Erstellung von Anträge auf Erlass eines Mahnbescheids im Barcode-Verfahren ist seit dem 01.01.2022 - seit Einführung der aktiven Nutzungspflicht des besonderen elektronischen Anwaltspostfachs - nur noch für Inkassounternehmen und Rechtsabteilungen zulässig. Das Barcode-Verfahren für die Folgeanträge ist nicht für Fremdprogramme zugelassen und ausschließlich über die Internetseite

www.online-mahnantrag.de möglich.

Soweit Folgeanträge für bereits im Barcode-Verfahren eingereichte Anträge auf Erlass eines Mahnbescheids nunmehr über das

E-Mahnverfahren erstellt werden sollen, sind Kennziffer und EDA-ID in den

Einstellungen des

E-Mahnverfahrens zu hinterlegen. Über die Option

Anträge für weitere Akten erstellen des jeweiligen Antrages ist neben der Aktennummer auch die Gerichtsnummer einzugeben und der Folgeantrag zu erstellen.

Wird die vom Gericht mitgeteilte Gerichtsnummer eingetragen, kann der Folgeantrag erstellt und zum Versand an den RA-MICRO Postausgang oder ein Drittprodukt übergeben werden.

Der neue Basiszinssatz wird nicht gezogen. Was kann ich tun?

Der Basiszinssatz wird zum 1. Januar und 1. Juli eines jeden Kalenderjahres neu festgesetzt, die Aktualisierung gehört zum Lieferumfang von RA-MICRO.

Der Anwender kann die Anpassung auch selbst vornehmen:

Hierfür ist in den Einstellungen der Zwangsvollstreckung die Registerkarte Forderungskonto und hier unter Zinsen für die Einstellung Zinstabelle ändern die Option Basiszins zu wählen:

Im nächsten Fenster kann dann ein neuer Eintrag hinzugefügt werden:

Teilzahlungsvereinbarung - Wie wird die Reduzierung des Gegenstandswerts gem. § 31b RVG bei der Gebührenberechnung berücksichtigt?

Bei einer Teilzahlungsvereinbarung ist die RA-Gebühr unter Umständen unter Berücksichtigung eines gem. § 31b RVG reduzierten Gegenstandswert zu berechnen.

Soweit kein Streit über den Bestand der Forderung besteht, ist für die Teilzahlungsvereinbarung eine Einigungsgebühr nach Nr. 1000 VV RVG abzurechnen. Gem. § 31b RVG ist die Gebühr nach Nr. 1000 VV RVG lediglich nach einem Wert von 20% des Gegenstandswertes zu ermitteln.

Über eine Checkbox unterhalb der Option

RA-Gebühr berechnen auf der Maske

Teilzahlungsvereinbarung kann die Berechnung des Gegenstandswerts nach § 31b RVG

sowie die Hinzurechnung von Zinsen/Kosten zum Gegenstandswert veranlasst werden.

Wo kann ich das Formular für den Antrag auf Erlass einer richterlichen Durchsuchungsanordnung finden?

Das bereits gültige und ab dem 01.09.2024 ausschließlich zu nutzende Formular ist über die Funktion ZV-Durchsuchung im Modul Zwangsvollstreckung zu finden. Das noch bis zum 31.08.2024 gültige Formular kann im Modul Zwangsvollstreckung über die Funktion ZV-PfÜB aufgerufen werden: Hierzu ist unter Antrag der Eintrag Richterliche Durchsuchungsanordnung auszuwählen.

Warum ist der Button "Briefdatei" in der Funktion ZV-PfÜB inaktiv?

Seit dem 01.03.13 sind für den Antrag auf Erlass eines Pfändungs- und Überweisungsbeschluss wegen gewöhnlicher Geldforderungen, den Antrag auf Erlass eines Pfändungs- und Überweisungsbeschluss wegen Unterhaltsforderungen und den Antrag auf Erlass einer richterlichen Durchsuchungsanordnung verbindliche Antragsformulare zu nutzen. Diese Formulare sind vorgegeben und können inhaltlich nicht bearbeitet werden.

Warum ist der Button "Briefdatei" in der Funktion ZV-Auftrag inaktiv?

Ist auf der Karteikarte Übersendungsanschreiben die Option E-Versand gewählt, kann der ZV-Auftrag nicht an die Briefdatei übergeben werden.

Änderungen, die ggf. in der Briefdatei noch vorgenommen würden, können nach Übergabe an den E-Versand bei Übermittlung an den Mandanten programmseitig nicht mehr berücksichtigt werden.

Soll der ZV-Auftrag in die Briefdatei übergeben werden, ist der E-Versand bzw. die Funktion Übersendungsanschreiben auf der Karteikarte Maßnahme abzuwählen.

Wie kann ich einen Antrag auf Erlass eines Mahnbescheids erstellen und im Barcodeverfahren an das Gericht übergeben?

Der automatisierte Antrag auf Erlass eines Mahnbescheids ist über den die Funktion Mahnverfahren und hier MB erstellen vorzubereiten:

Sind alle Daten erfasst, kann der Antrag über die Funktion E-Mahnverfahren als Barcodeausdruck an das Gericht übermittelt werden.

Die Übermittlung ist seit Einführung der aktiven Nutzungspflicht des besonderen elektronischen Anwaltspostfachs (beA) für Rechtsanwälte und Rechtsanwältinnen nicht mehr zulässig.

Das Forderungskonto weist zeilenweise die Zinsberechnung aus. Wie kann ich dies ändern?

Ob die Zinsberechnung zeilenweise ausgewiesen werden soll oder nicht, kann über die Einstellungen der Zwangsvollstreckung zentral – also für alle Arbeitsplätze – gewählt werden.

Unter

Forderungskonto/Im Foko ausweisen kann die Option

Zinsberechnung zeilenweise an- bzw. abgewählt werden.

Der neue Basiszinssatz wird nicht gezogen. Was kann ich tun?

Der Basiszinssatz wird zum 1. Januar und 1. Juli eines jeden Kalenderjahres neu festgesetzt, die Aktualisierung gehört zum Lieferumfang von RA-MICRO.

Der Anwender kann die Anpassung auch selbst vornehmen:

Hierfür ist in den Einstellungen der Zwangsvollstreckung die Registerkarte Forderungskonto und hier unter Zinsen für die Einstellung Zinstabelle ändern die Option Basiszins zu wählen:

Im nächsten Fenster kann dann ein neuer Eintrag hinzugefügt werden:

Wie kann ich einen Antrag auf Erlass eines Mahnbescheids erstellen und im Barcodeverfahren an das Gericht übergeben?

Der automatisierte Antrag auf Erlass eines Mahnbescheids ist über den die Funktion Mahnverfahren und hier MB erstellen vorzubereiten:

Sind alle Daten erfasst, kann der Antrag über die Funktion E-Mahnverfahren als Barcodeausdruck an das Gericht übermittelt werden.

Die Übermittlung ist seit Einführung der aktiven Nutzungspflicht des besonderen elektronischen Anwaltspostfachs (beA) für Rechtsanwälte und Rechtsanwältinnen nicht mehr zulässig.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}