Wie ist vorzugehen, wenn ab dem 01.01.2021 Rechnungen zu 19% USt. erstellt werden und hierauf Guthaben mit 16% USt. verrechnet werden?

Zu 16% USt. vereinnahmte Guthaben (insbesondere, wenn es sich um Vorschusszahlungen oder Teilleistungen handelt) können auf zu 19% USt. erstellte Rechnungen verrechnet werden.

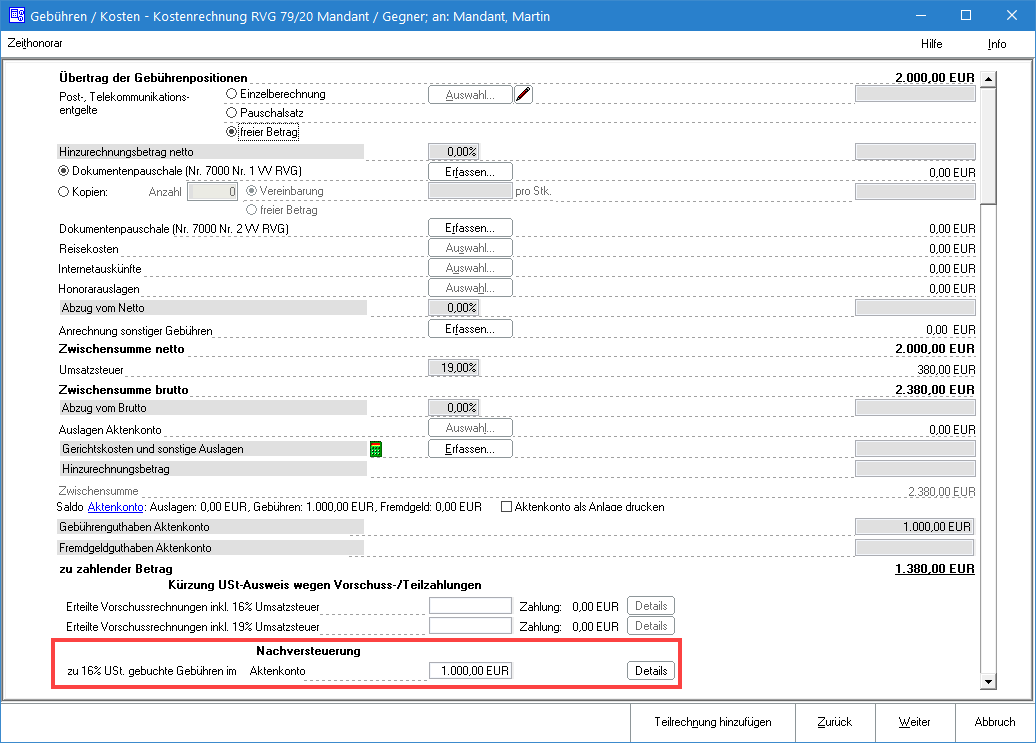

RA‑MICRO schlägt von sich aus bei der Erstellung einer Rechnung in der Zeile „Nachversteuerung“ zu 16% USt. vereinnahmte Beträge vor:

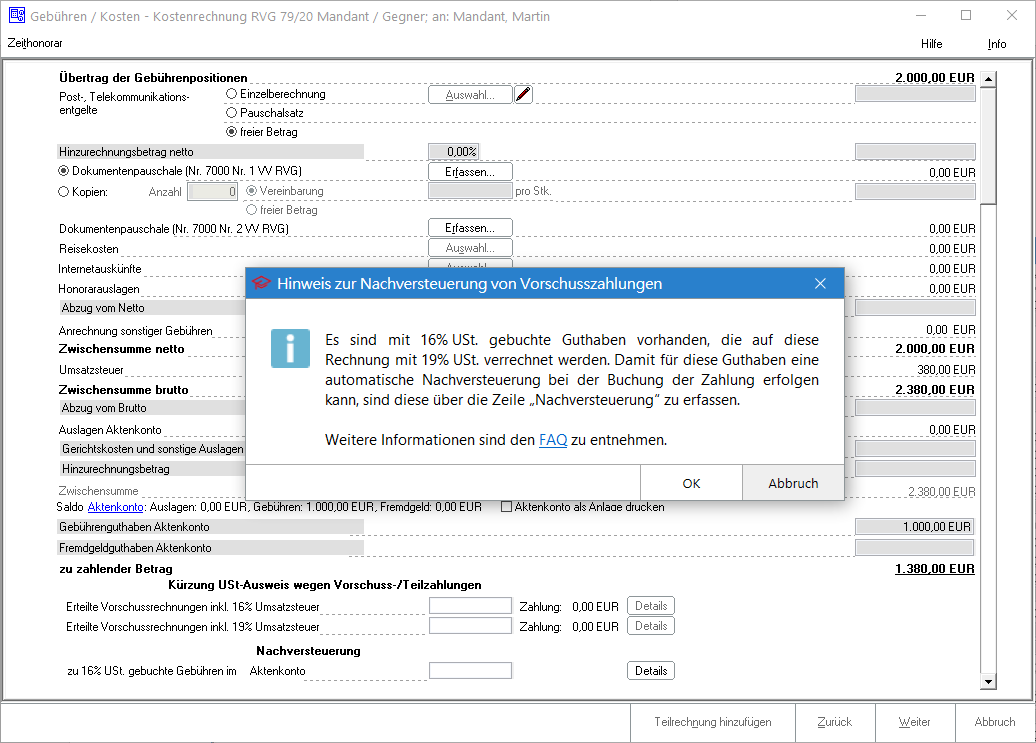

Wenn zuvor eine Vorschussrechnung erstellt wurde, ist die Zeile bereits mit einem Vorschlagswert befüllt. In allen anderen Fällen erhält der Anwender einen Hinweis:

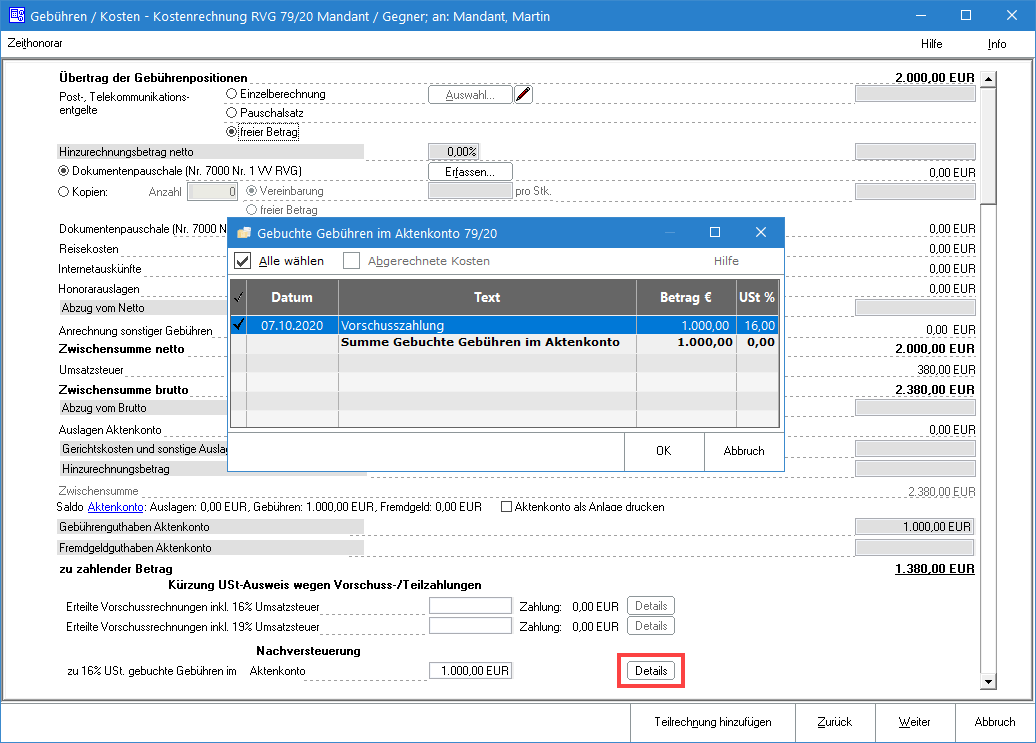

Über die Schaltfläche „Details“ kann der Anwender daraufhin die Guthaben auswählen, die er nachversteuern will:

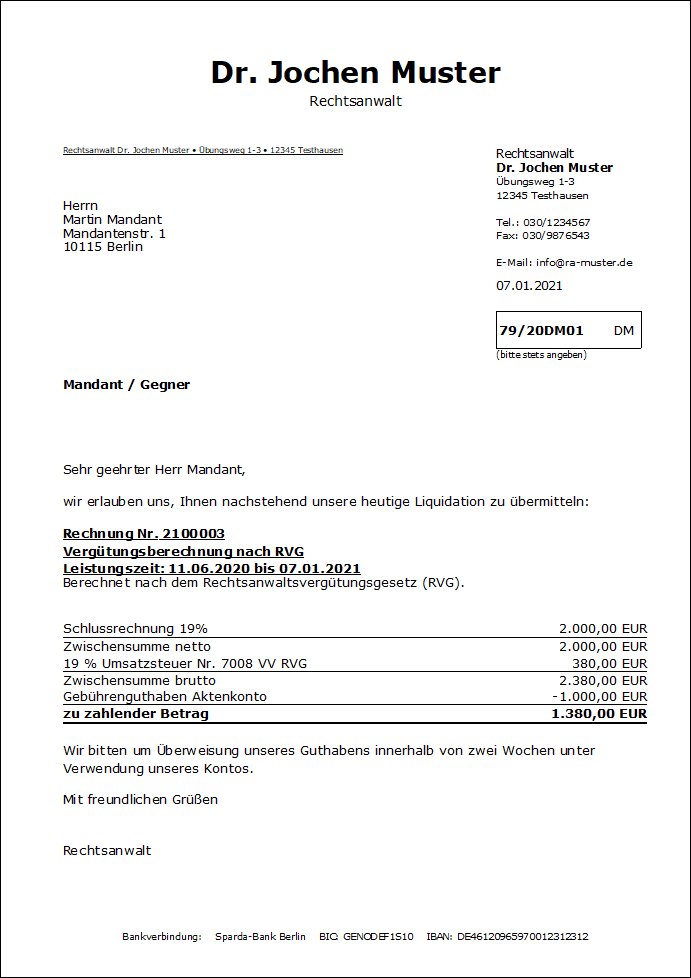

Die zu 19% USt. erstellte Rechnung mit der Verrechnung des zu 16% USt. vereinnahmten Guthabens wird wie gewohnt erstellt:

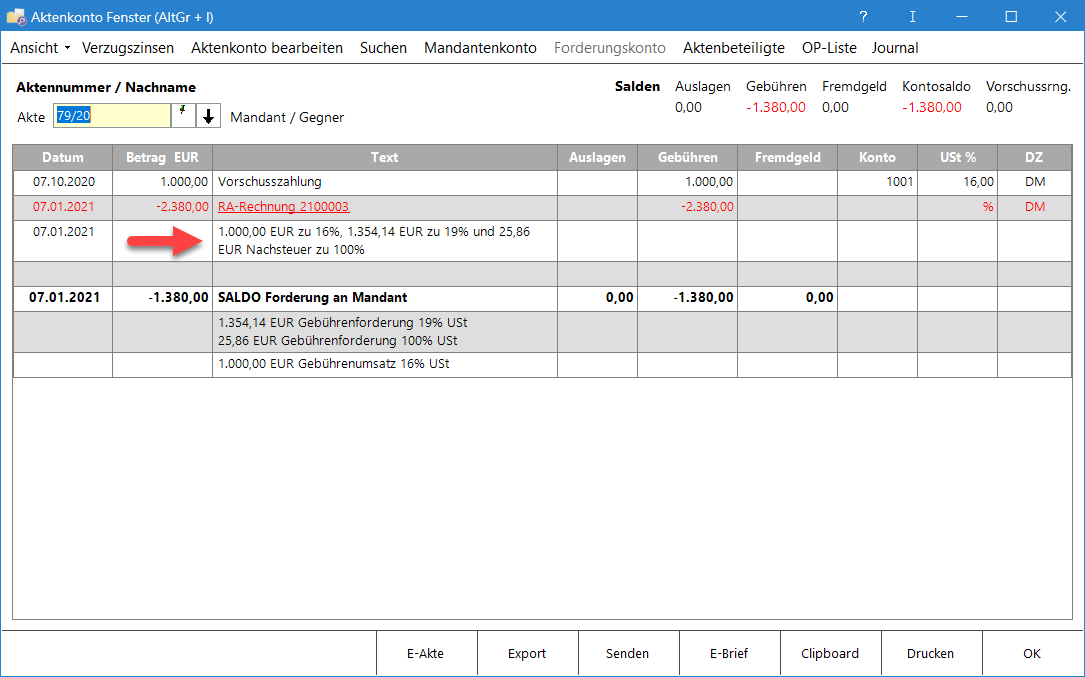

Im Aktenkonto Fenster wird sodann eine Nachsteuer zu 100 % USt. ausgewiesen:

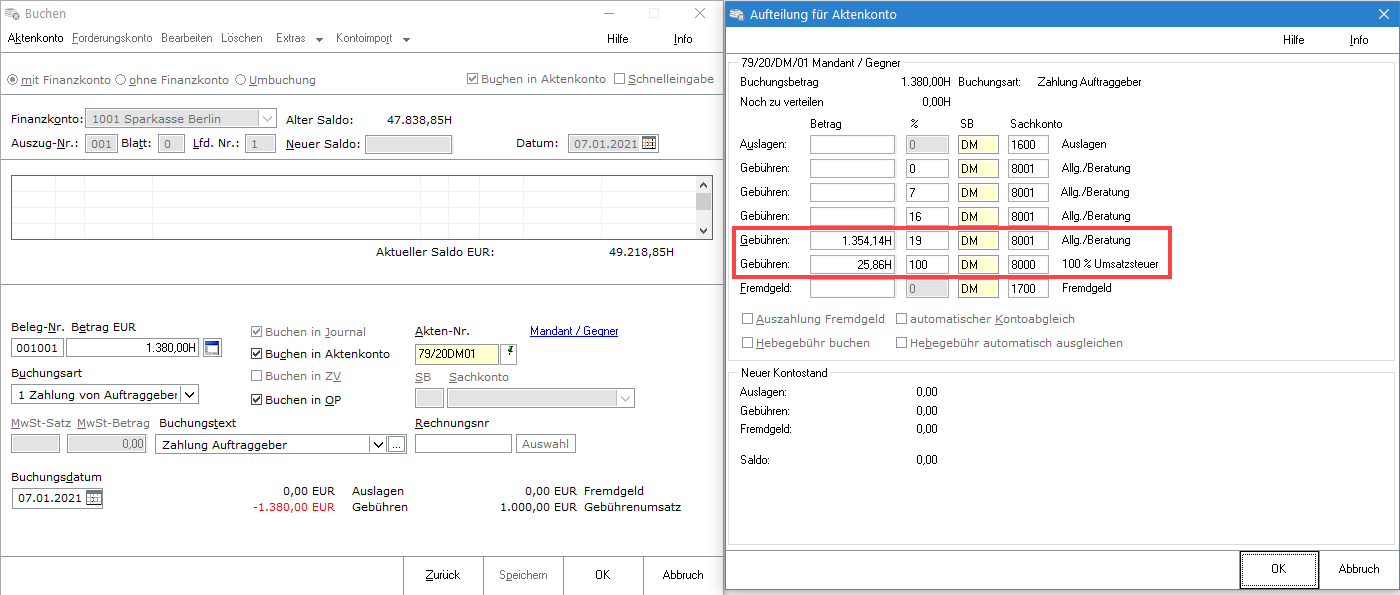

Bezahlt der Mandant anschließend den Restbetrag aus der Rechnung, nimmt RA-MICRO automatisch die richtige Aufteilung vor und bucht die nachzuzahlende USt. auf 100% Umsatzsteuer:

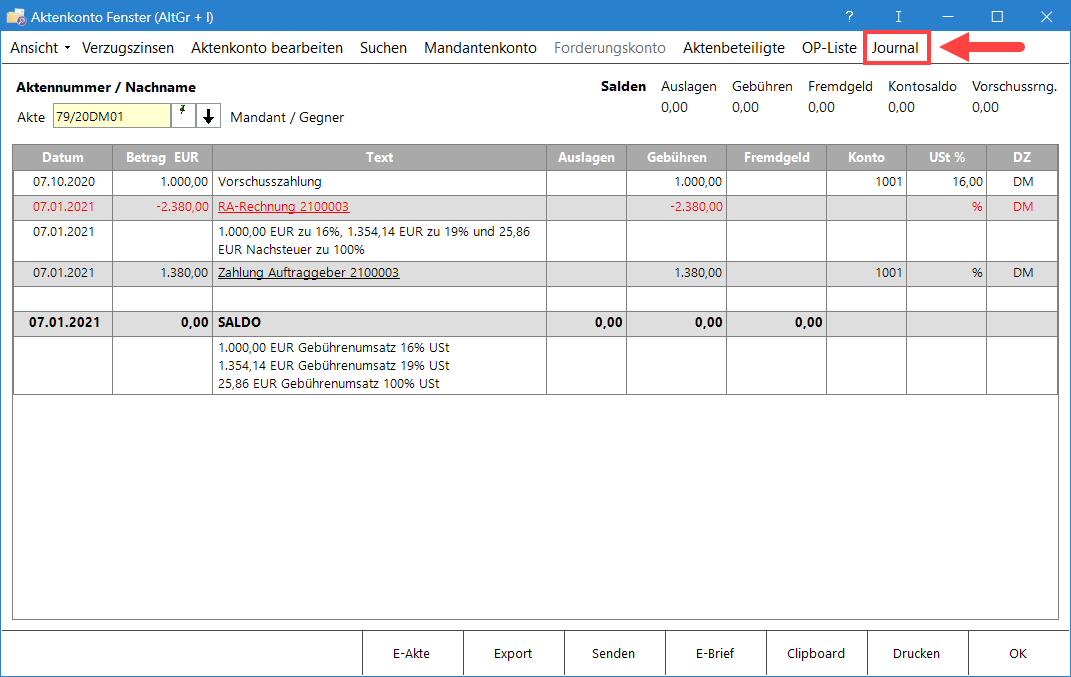

Im Aktenkonto kann dies anschließend über das Journal eingesehen werden:

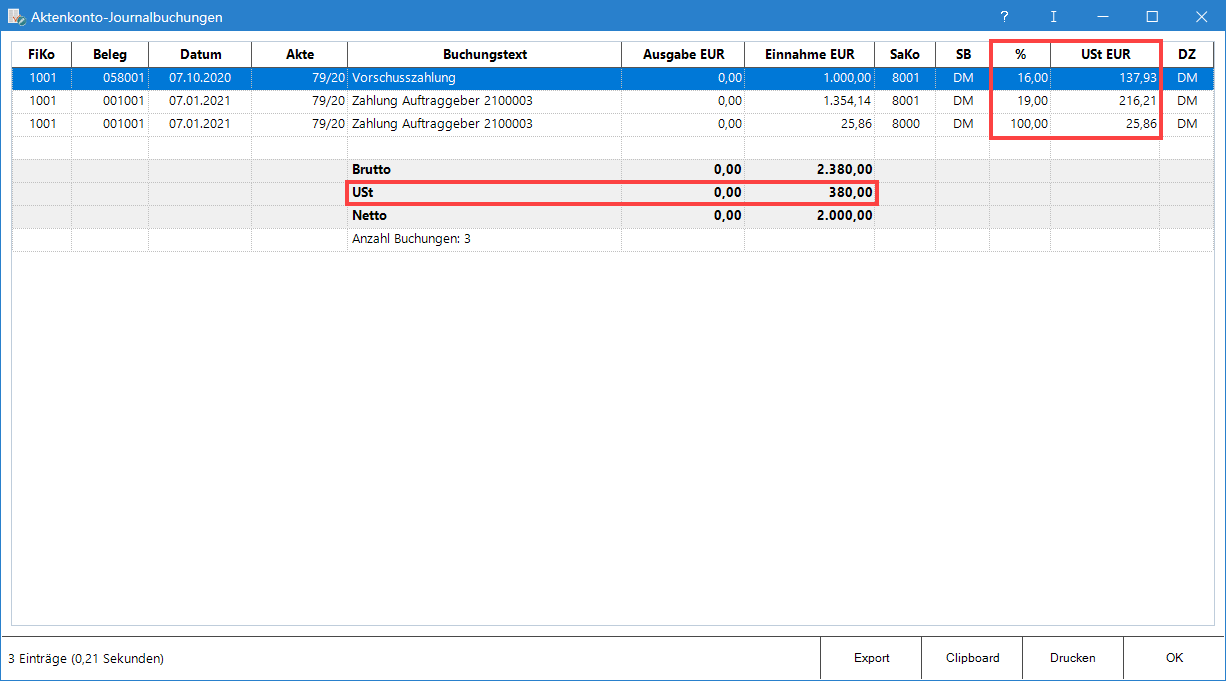

Dieser Posten wird bei der nächsten Umsatzsteuervoranmeldung automatisch übermittelt:

Ein gesondertes Umbuchen ist, anders als bei der Verrechnung von Zahlungen zu 19% USt. auf Rechnungen zu 16% USt., nicht notwendig.

Anmerkung: Eine Umbuchung der verrechneten Vorschusszahlung wäre in den o.g. Fällen nur erforderlich, wenn im Gebührenprogramm die Nachversteuerung nicht erfolgt und in der Buchen Maske die Restzahlung vollständig auf 19% USt. gebucht wurde.