Wie ist in der Finanzbuchhaltung I vorzugehen, wenn Vorschussrechnungen mit 19 % erstellt worden sind und die Endabrechnung jedoch mit 16% Ust erfolgt ?

Bsp. Fall 1:

VSR mit 19% – VSR wird nicht bezahlt – Schlussrechnung mit 16% – VSR Netto identisch mit Schlussrechnung Netto

Diese Konstellation stellt im RA-MICRO in Verbindung mit der Umsatzsteuervoranmeldung keine Besonderheit beim Buchen

dar. Das heißt, die Schlussrechnung muss bei Bezahlung vom Buchhalter mit 16 % gebucht werden. Seitens des Programms

wird automatisch in der Aufteilungsmaske beim Buchen die entsprechende Gebühr bei den 16 % vorgeschlagen, so dass im

Ergebnis eine automatische Zuordnung in der Umsatzsteuervoranmeldung zu den 16 %-igen Umsätzen erfolgt.

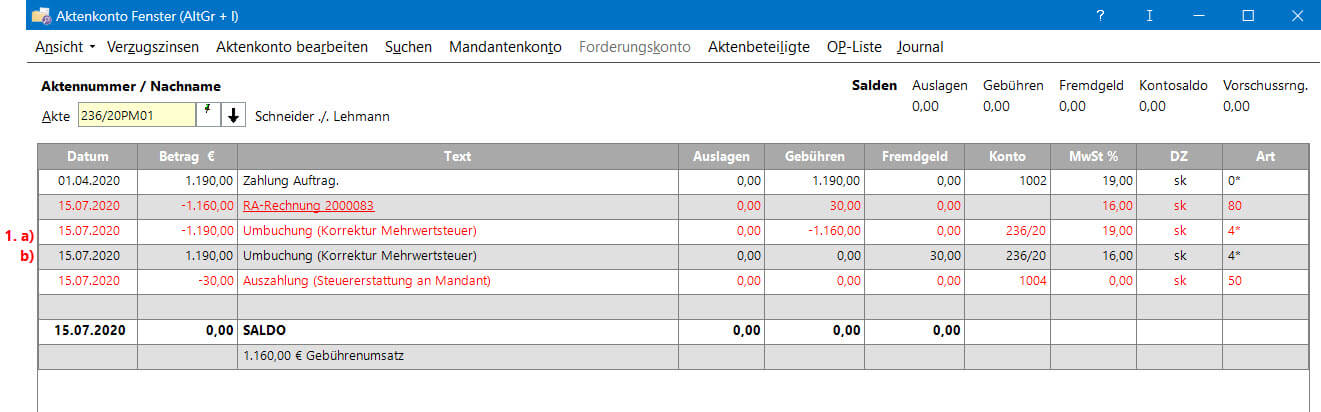

Bsp. Fall 2:

VSR mit 19 % – VSR wird bezahlt – Schlussrechnung mit 16 % – VSR Netto identisch mit

Schlussrechnung Netto

Diese Konstellation stellt rein steuerlich, insbesondere in Verbindung mit der Umsatzsteuervoranmeldung, die

Besonderheit dar, dass aus der bezahlten Vorschussrechnung in Verbindung mit der Endabrechnung ein reines 19 %-iges

Steuerguthaben resultiert. Das heißt, auf Grundlage der Schlussrechnung muss die reine Umsatzsteuer in Höhe von 19 % an

den Mandanten ausbezahlt und vom Buchhalter entsprechend für die Umsatzsteuervoranmeldung buchhalterisch berücksichtigt

werden.

Buchung in der Finanzbuchhaltung I: Um für den Zeitraum der Mehrwertsteueranpassungen ein transparentes

und einheitliches Vorgehen innerhalb der Kanzlei zu gewährleisten, empfiehlt sich vorab eine Absprache zwischen der

Finanzbuchhaltung und den Mitarbeitern, die Rechnungen erstellen. Bitte beachten Sie, dass im Falle einer reinen

Steuererstattung (Nettoabrechnungsbetrag Vorschussrechnung gleich oder größer der Abschlussrechnung) an den Mandanten es

nicht ausreicht, diesen Guthabenbetrag über das Konto 8000 (100 % Umsatzsteuer) auszubuchen, da es hier zu fehlerhaften

Umsatzsteuervoranmeldungen kommt. Es empfiehlt sich folgende Herangehensweise:

Unabhängig davon, ob überhaupt eine Vorschussrechnung erstellt wurde, die Vorschussrechnung ggfs. nach Bezahlung durch

Korrekturrechnung gutgeschrieben wurde oder die bezahlte Vorschussrechnung mit der Endabrechnung verrechnet wird,

empfiehlt folgende Herangehensweise:

- Am Tag der Schlussrechnungserstellung:

Umbuchung des erhaltenen Vorschusses mit 19 % über Umbuchungskonto 1300

- Gebührensoll zu 19 % (diese Buchung korrigiert die komplette Steuer 19 % im Formular Umsatzsteuervoranmeldung)

- auf Gebühren zu 16 % (diese Buchung erzeugt einen neuen Steuerausweis 16 % im Formular Umsatzsteuervoranmeldung)

+ Überschuss in Höhe der zu erstattenden Mehrwertsteuer auf Fremdgeld (Konto 1700)

Achtung: Bei erfolgter Anrechnung der Vorschussrechnung auf die Abschlussabrechnung (also ohne Korrekturrechnung

der Vorschussrechnung) bzw. Anrechnung eines sich im Aktenkonto befindlichen Gebührenguthabens gibt es keinen

Offenen Posten; es kann demnach auch bei Bezahlung dieser Abschlussrechnung keine Rechnungsnummer ausgewählt

werden. Aus praktischen Gründen empfiehlt es sich die Rechnungsnummer im Buchungstext mit aufzunehmen.

- Fremdgeldauszahlung (Umsatzsteuer) an den Mandanten

Auszug aus dem Aktenkonto und aus dem Journal:

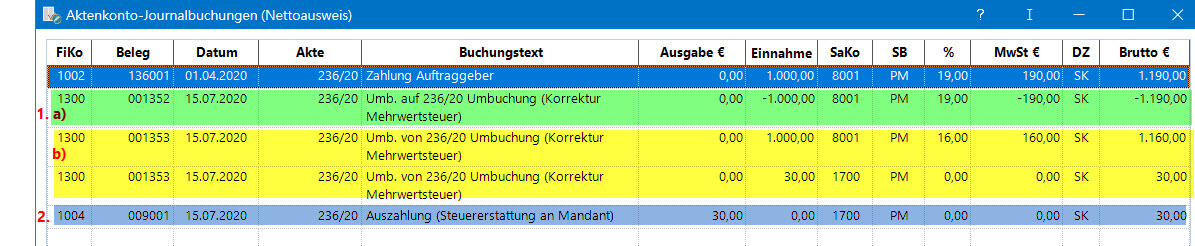

Auszug aus dem Journal:

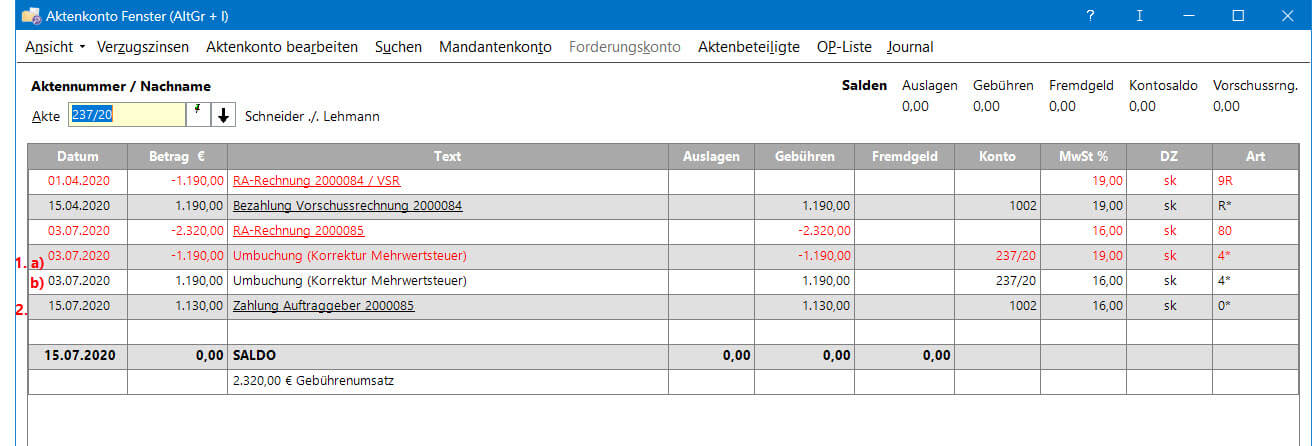

Bsp. Fall 3:

VSR mit 19% – VSR wird bezahlt – Abschlussrechnung mit 16% – VSR

Netto nicht identisch mit Abschlussrechnung Netto (höher)

Unabhängig davon, ob überhaupt eine Vorschussrechnung erstellt wurde, die Vorschussrechnung nach Bezahlung durch

Korrekturrechnung gutgeschrieben wurde oder die bezahlte Vorschussrechnung mit der Endabrechnung verrechnet wird,

empfiehlt sich folgende Herangehensweise:

- Am Tag der Schlussrechnungserstellung:

Umbuchung des erhaltenen Vorschusses mit 19 % über Umbuchungskonto 1300

- Gebührensoll zu 19 % (diese Buchung korrigiert die komplette Steuer 19 % im Formular Umsatzsteuervoranmeldung)

- auf Gebührenforderung zu 16 % (diese Buchung erzeugt einen neuen Steuerausweis 16 % im Formular

Umsatzsteuervoranmeldung)

- Buchung Zahlungseingang auf Abschlussrechnung: Buchungsart „1 Zahlung von Auftraggeber“ oder „0 Zahlung von

Rechtsschutz“ auf Finanzkonto (bspw. 1002) zu Gebühren 16 % (diese Buchung erzeugt einen neuen Steuerausweis 16

% im Formular Umsatzsteuervoranmeldung).

Auszug aus dem Aktenkonto und aus dem Journal: